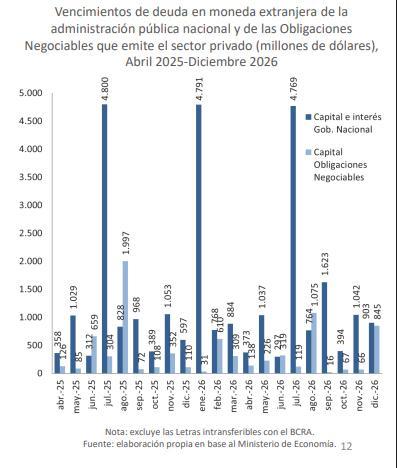

El Centro de Investigación y Formación de la República Argentina (CIFRA), de la CTA, dio a conocer un estudio sobre los vencimientos de deuda en dólares de la economía Argentina. Según el informe, elaborado por el economista Pablo Manzanelli, en lo que resta del año 2025 los vencimientos de deuda rozan los 19.000 millones de dólares. De este modo, el blindaje financiero del Fondo Monetario Internacional, que fue presentado por el gobierno de Javier Milei como la resurrección de la economía, podrá traer un alivio coyuntural pero no impedirá que una vez más en el sector externo y la fuga de capitales se estrangule este ciclo de valorización financiera.

Esto considerando que, de acuerdo al Banco Central, los desembolsos previstos en el año serán de 23.100 millones, de modo que para robustecer las reservas, recomprar papeles de deudas y especular sólo quedarían 4.100 millones. Muy poco márgen para los antecedentes de Luis Caputo.

Publicamos el informe completo de CIFRA.

NOTAS PRELIMINARES SOBRE EL NUEVO ACUERDO CON EL FMI

Pablo Manzanelli

El DNU y el nuevo e incierto Programa de Facilidades Extendidas

Mediante el Decreto de Necesidad y Urgencia N° 179/2025 el gobierno de la Libertad Avanza busca la cobertura legal para un nuevo acuerdo con el FMI sin cumplir con lo establecido por el artículo 2° de la Ley N° 27.612 que dispone que “todo programa de financiamiento u operación de crédito público realizados con el Fondo Monetario Internacional (FMI), así como también cualquier ampliación de los montos de esos programas u operaciones, requerirá de una ley del Honorable Congreso de la Nación que lo apruebe expresamente”.

En sus fundamentos el gobierno interpreta que eso no implica que el Congreso de la Nación “se haga cargo de los fundamentos y de los términos concretos de los acuerdos en particular, sino que únicamente hace referencia a la aprobación legal”. Sin entrar en el debate jurídico sobre el asunto, cabe señalar que el gobierno lleva hasta el extremo esa posición dada la escasa información que contiene el DNU, lo cual obviamente dificulta la evaluación para su “aprobación legal”.

Una breve descripción de los distintos escenarios que puede plantear el Decreto en términos del monto del préstamo, que no se explicita, puede ser un buen ejemplo de que se trataría de la firma de un “cheque en blanco” por parte de los legisladores.

Según consta en el Decreto, el gobierno está negociando un nuevo Programa de Facilidades Extendidas que tendrá un plazo de amortización de 10 años con 4 y medio de gracia, que se utilizará para cancelar una “parte sustancial” de las Letras Intransferibles y las “operaciones de crédito público celebradas en el marco del Programa de Facilidades Extendidas del 2022” –el que negoció el Frente de Todos para refinanciar el “stand by” de Macri– cuyos vencimientos operen dentro de los 4 años de la suscripción del acuerdo.

En el Decreto no se menciona si los vencimientos comprenden los de capital e interés o solo los de capital, que es lo habitual en los programas del Fondo, y tampoco es preciso respecto al monto a cancelar de las Letras intransferibles ya que no solo menciona en los fundamentos que abarca “una parte sustancial” de las mismas sino que sostiene que para su cancelación “se tomarán en cuenta los valores existentes en los mercados o los mecanismos usuales específicos para cada transacción a efectos de la fijación de las operaciones de administración de tales pasivos”. Naturalmente, las Letras intransferibles no operan en los mercados pero a la fecha hay dos valuaciones posibles: la de la Secretaría de Finanzas del Ministerio de Economía, que calcula vencimientos de Letras intransferibles del BCRA por 91.594 millones de dólares, y la del Banco Central que las estima en 23.162 millones a fines de febrero de este año. La diferencia obedece

a un cambio en los criterios de contabilización del Banco Central (de utilizar el “valor técnico” al “costo amortizado” considerando “el límite del valor recuperable”.

Para cobrar una dimensión del problema planteado para su evaluación: los vencimientos de capital entre abril de 2025 y abril de 2029 –4 años suponiendo que se aprueba en abril– alcanzarían a 14.192 millones de dólares (Gráfico 1). Los vencimientos de interés son 9.288 millones de dólares para ese período, siempre siguiendo a la información que estima el FMI2. Finalmente, no es posible precisar el monto que destinará el gobierno para cancelar una “parte sustancial” de las Letras intransferibles pero se interpreta que se trataría de una parte de los 23.162 millones de dólares que estima el Banco Central. Asimismo, el Decreto sostiene que empezará cancelando las de vencimiento a junio de 2025 y sus subsiguientes en orden cronológico3.

Por lo tanto, si el crédito incorporara los vencimientos (de capital e interés) con el FMI y las Letras intransferibles valuadas por el BCRA se trataría de un monto cercano a los 46.642 millones de dólares, lo cual es ciertamente improbable. En cambio, si se parte del supuesto de que el FMI solo aporta recursos para refinanciar los vencimientos que tiene la Argentina con el organismo en ese período, y que el gobierno los utilizaría para cancelar parte de las Letras intransferibles, entonces el monto del crédito tiene una amplitud que podría ir de 14.192 millones de dólares (si solo refinancia el capital) a 23.480 millones de dólares (si incluyen también los intereses).

Por un lado, tamaña variación de lo que podría ser el monto del acuerdo según la información disponible no solo dificulta su evaluación sino que evidencia que aún no está definido y, por ende, fue prematuro el envío del DNU. Por el otro, si la situación más probable es la de un monto que solo cubra los vencimientos del Fondo se abre el interrogante sobre el mecanismo implícito en la estrategia del gobierno. Una posibilidad que se puede inferir a partir de las intervenciones de Milei y Caputo, es que el Tesoro utilice el crédito con el FMI para cancelar una parte importante de las Letras intransferibles y constituir reservas con esos dólares, en tanto que los vencimientos posteriores con el Fondo se afrontarían a partir de que el Tesoro compre divisas con pesos

Más precisamente, en mayo de 2024, por decisión del Directorio del Banco Central, se modificaron “los criterios de valuación de las Letras Intransferibles y Otras Letras del Tesoro Nacional en dólares estadounidenses, así como de los Adelantos Transitorios al Gobierno Nacional. Anteriormente, para la valuación de ambas exposiciones con el Sector Público (Letras Intransferibles y Adelantos Transitorios) se utilizaban los criterios de “Valor Técnico” y “Valor Nominal”, respectivamente, dos criterios no aceptados por las normas contables profesionales argentinas vigentes para la valuación de créditos similares. Con vigencia efectiva a partir de los estados contables al 31 de diciembre de 2023, la disposición establece que la valuación de los instrumentos mencionados se realizará a “costo amortizado considerando el límite del valor recuperable”… Estas adecuaciones en materia de valuación contable significaron, al 31 de diciembre de 2023, el reconocimiento de una pérdida por $41.555.355 millones respecto a las Letras Intransferibles, y de $2.315.415 millones respecto de los Adelantos Transitorios.” Disponible en: https://www.bcra.gob.ar/Noticias/El-BCRA-presenta-sus-estados-contables-bajo-normas-profesionales- vigentes.asp

Véase: https://www.imf.org/external/np/fin/tad/exfin2.aspx?memberkey1=30&date1Key=2025-02-28

En este punto el Decreto abre la posibilidad de que haya Letras con vencimiento en 2025 que no sean canceladas y que se “regirán por lo dispuesto en artículo 9° del Decreto N° 1104/24” en donde el capital se canjea a la par y el 60% de los intereses generados a partir de, principalmente, el superávit fiscal4 y no emitiendo nuevas Letras para acceder a dólares líquidos de las reservas, ya que en ese caso no se habría saneado al patrimonio del BCRA.

Ahora bien, esto sería de improbable cumplimiento por la delicada situación externa que atraviesa la economía argentina, que es precisamente la causa por la que el gobierno recurre al prestamista de última instancia. De todos modos, con independencia de su factibilidad y del sentido económico verdadero que tiene el crédito, que se analizará más adelante, lo concreto es que el gobierno pretende la “aprobación legal” por parte del Congreso de la Nación sin precisar ni el monto del financiamiento, ni el cronograma de los desembolsos y de los vencimientos del nuevo programa, ni la tasa de interés, ni el régimen cambiario y la meta de acumulación de reservas que resulta importante para evaluar su dudosa factibilidad, ni muchos menos las metas en términos de la política fiscal y monetaria o los condicionamientos desde el punto de vista de las reformas estructurales. De allí que se trate de un “cheque en blanco” para firmar por parte del Congreso de la Nación.

En la nota que Javier Milei publicó en el diario La Nación (edición del 8/3/2025) plantea que “la deuda bruta no sube. Y si así fuese, ante la necesidad de un mayor resultado fiscal el mismo lo alcanzaremos recortando el gasto”. Disponible en: https://www.lanacion.com.ar/economia/opinion-acuerdo-con-el-fmi-sanear-el-bcra-para-terminar-con-la-inflacion-nid08032025/

Sobre la retórica oficial: deuda intra-estatal versus deuda con el FMI

En línea con lo planteado anteriormente, en la apertura legislativa Javier Milei sostuvo que el nuevo acuerdo no implica aumentar la deuda bruta ya que “se utilizará para cancelar parte de su deuda con el Banco Central. Al mismo tiempo, se podría objetar que si bien la deuda bruta permanece constante, hay un cambio en el acreedor. Sin embargo, este argumento implicaría aceptar que la política está dispuesta a seguir estafando a los argentinos con la inflación.” Posteriormente, en una entrevista televisiva en LN+ el Ministro Luis Caputo planteó que el acuerdo “implica nuevos fondos, no implica más deuda. Con los fondos del FMI vamos a estar recomprando la deuda del Tesoro en poder del Banco Central y la liquidamos. Estamos reduciendo deuda y tomando deuda con el Fondo. No aumenta la deuda pero mejora la calidad del balance del Banco Central porque en lugar de papelitos de colores, ahora hay pesos».

Si se revisa la historia reciente del país es evidente que esto no solo significa un aumento de la deuda externa sino de la deuda con el prestamista de última instancia que impone condicionalidades que no tendieron a resolver la inflación sino que la potenciaron como en el caso de la híper de Alfonsín a pesar del “ajuste positivo” y el frustrado “milagro argentino” del Plan Austral; la implosión de la convertibilidad tras las privatizaciones, desregulaciones y el programa ortodoxo del que en un momento fue “el mejor Ministro de la historia” para Milei (Domingo Cavallo); o el colapso de la valorización financiera de Macri en el marco de un inédito –hasta ese momento– congelamiento de la base monetaria con alta inflación y el déficit fiscal “cero”.

Podrá conjeturarse cuál es la responsabilidad interna y cuál la del FMI en esos desenlaces, pero no que el organismo gravitó, con sus acuerdos y condicionalidades, en ellos asumiendo un papel protagónico como actor político. Es indiscutible, aunque el gobierno quiera enmarañar el asunto, que el aumento de la exposición de Argentina frente al FMI tiene una densidad política incomparable a la que emana de una deuda entre dos reparticiones estatales.

Las Letras intransferibles que el gobierno procura cancelar paradójicamente se crearon en 2006 para que el BCRA le de dólares líquidos al gobierno nacional para cancelar la deuda con el FMI y evitar sus condicionalidades. Desde ese momento, las Letras que se emitieron se suelen renovar sin devolución efectiva y su crecimiento refleja el uso de los dólares de las reservas del Banco Central para, primero, afrontar los pagos de deuda en el marco de la restricción externa que emergió en el último gobierno kirchnerista, y, segundo, para hacerle frente a la crisis de la deuda que incubó el gobierno de Macri.

Ahora bien, si fuera tan importante la deuda de las Letras intransferibles como plantea el gobierno al punto de equipararla a la de un crédito con el FMI, no se comprende cómo fue tan sencillo reducir esa deuda de 67.362 millones de dólares que recibió al 31 de diciembre de 2023 a 19.542 millones a fines de 2024. Como se planteó antes, la reducción de, ni más ni menos, 47.821 millones de dólares fue a través de un artilugio contable del Banco Central. Esto pone en evidencia el limitado argumento presidencial: ¿alguien podría pensar en la posibilidad remota de eliminar la deuda con el FMI por la simple decisión del directorio del Banco Central? Es evidente que las Letras intransferibles no tienen ningún efecto ni importancia más que la evidente: simplemente el hecho de que el Banco Central destina reservas internacionales al pago de deuda y, por lo tanto, afecta su posición externa.

Es absurdo poner en pie de igualdad la deuda intra sector público, fácilmente refinanciable y con prácticamente nulos intereses, con la deuda externa con el prestamista de última instancia, cuya deuda es exigible, su cesación de pagos implicaría una confrontación con los países centrales, impone condicionalidades y cuya carga de intereses es muy superior.

Para cobrar una dimensión del problema de los intereses, vale la pena señalar que por la deuda que generó Macri con el FMI (el Stand by de 2018) y por el refinanciamiento de Alberto Fernández (el programa de Facilidades Extendidas de 2022), cuyos intereses se solapan así como se solaparán con el actual, los pagos de intereses acumularon casi 12.000 millones de dólares entre 2018 y 2024 (Cuadro 1).

Respecto a los vencimientos a pagar por el programa de Facilidades Extendidas de 2022, el Ministerio de Economía los calcula al 30 de septiembre de 2024 en 15.389 millones de dólares que se deberían cancelar entre 2025 y 2034. La aclaración del 30 de septiembre de 2024 viene a cuento porque en octubre pasado el FMI implementó un cambio en los sobrecargos de las tasas donde el margen fijo sobre la tasa de los DEG se reduce de 1% a 0,6%, el exceso sobre el que se aplican los sobrecargos pasa de 187,5% a 300% sobre la cuota del país en el organismo, y los sobrecargos por plazo se reducen del 1% al 0,75%. Esto implicaría un alivio en torno a los 2.200 millones de dólares en los vencimientos de interés (13.227 millones de dólares).

Aun así, para retomar el argumento del peso de los intereses cabe señalar que solo por el Stand by de 2018, por el que ingresaron cerca de 46.000 millones de dólares, y por el de Facilidades Extendidas de 2022 que lo refinanció, la Argentina va a pagar intereses por alrededor de 25.200 millones de dólares. A eso se van a sumar los vencimientos que surjan del acuerdo actual que impulsa la Libertad Avanza.

En efecto, será también responsabilidad del FMI la insolvencia a la que somete a la Argentina ya que a los vencimientos de capital que debe afrontar el país en solo 9 años (40.710 millones entre 2026 y 2034) y a los intereses de esa deuda (13.227 millones entre 2025 y 2034), le va a adicionar un nuevo crédito que va a estrangular aún más las cuentas externas del país. Máxime si se considera la estrategia del gobierno de utilizar los nuevos fondos para cancelar las Letras intransferibles.

El origen del problema y el despilfarro de los dólares del gobierno actual

Como se desarrolló en un trabajo anterior5, la raíz del problema económico no es el déficit fiscal sino los procesos de endeudamiento externo y fuga de capitales en el marco de la valorización financiera. La constante alusión del gobierno actual a que la deuda externa obedece a los desequilibrios fiscales se da de patadas con las evidencias empíricas. En el artículo mencionado se arriba a la conclusión de que: “la información empírica es contundente en señalar que el fenómeno de la deuda externa está más vinculado a la fuga de capitales que al déficit fiscal durante la valorización financiera. Entre 1976 y 2023 la deuda externa acumuló 286 mil millones de dólares, la fuga de capitales al exterior 382,4 mil millones de dólares mientras que el déficit fiscal primario -que incluye el consolidado de Nación, Provincias y Municipios- 99,4 mil millones de dólares.”

Precisamente, el endeudamiento con el FMI que implementó el gobierno de Macri en 2018 se encuadra dentro de la problemática de la valorización financiera y sus efectos. Bajo una perspectiva similar al de la Libertad Avanza se planteó, en ese momento, que la problemática fiscal era la cuestión central, pero a diferencia del modelo actual la valorización financiera se desplegó en un escenario de desregulación del mercado cambiario (la eliminación del llamado “cepo”) y la liberación del movimiento de capitales internacionales dado el bajo nivel de endeudamiento externo que había recibido. Ahora bien, fue tan veloz el proceso de endeudamiento externo del sector público e inconsistente la apertura comercial que la fuente de financiamiento de la burbuja financiera (la deuda externa requerida para mantener estable el tipo de cambio y garantizar los rendimientos en dólares de las colocaciones financieras como las Lebac) llegó a sus límites en 2018 desatando la fuga de capitales al exterior, la consiguiente devaluación y el salvataje del FMI al gobierno de Macri6. Por ende, la vuelta al FMI no brotó de la naturaleza sino que fue un resultado de la valorización financiera y el ciclo de endeudamiento externo que generó el gobierno de Macri.

El Stand by que suscribió Macri con el FMI estuvo plagado de irregularidades. Entre otras cuestiones vale decir que, por una parte, el monto del programa (57.000 millones de dólares de los que se desembolsaron 46.000 millones) excedía la cuota que determina el monto máximo de financiamiento que puede obtener el país por parte del FMI (alrededor de 22.000 millones de dólares). Por otra parte, es innegable que el destino principal de ese crédito fue el financiamiento de la fuga de capitales al exterior lo que contradice los estatutos del organismo fueron durante la vigencia del programa, entre mayo de 2018 y fines de 2019. Es decir, un monto similar a los desembolsos del Fondo en ese período. Hasta el propio FMI llevó a cabo una evaluación ex post en la que reconoció que se debería haber avanzado en una reestructuración de la deuda insostenible en moneda extranjera con acreedores privados y en un esquema de regulaciones de los flujos de capitales entre fronteras para evitar que el préstamo se utilizara para formar activos externos.

En lugar de cuestionar las irregularidades del acuerdo de Macri con el FMI y avanzar en una negociación más dura que, por ejemplo, objete el exceso de la cuota, la estrategia del Frente de Todos se limitó a resolver la cuestión dentro de los cánones institucionales del Fondo, concentrándose en aminorar los condicionamientos como las reformas estructurales y los niveles del ajuste. Eso se plasmó en el programa de Facilidades Extendidas de 2022 con el que se refinanciaron los vencimientos de capital del programa anterior (el Stand by) y se definió un nuevo sendero de vencimientos de 10 años, que como es evidente no resolvió la crisis de la deuda heredada.

Aún sin tener información sobre las características específicas del acuerdo, es posible aseverar que la propuesta actual de la Libertad Avanza no va a hacer otra cosa que agravar la situación de la deuda con el FMI y su insostenibilidad. Ahora bien, independientemente de eso (o no), resulta importante avanzar en las razones que derivaron en que el gobierno actual anuncie prematuramente un acuerdo con el FMI en un año en el que los vencimientos de capital son nulos y relativamente reducidos en lo que queda de su gestión (1.091 y 4.254 millones de dólares en 2025 y 2027, respectivamente). Esto lleva necesariamente a indagar en la escasa sostenibilidad externa de la experiencia de valorización financiera que instauró Milei y, en última instancia, en su responsabilidad a la hora de evaluar el nuevo crédito con el FMI.

Al respecto, la valorización financiera actual tiene, por el momento, un carácter de corto plazo dado que carece de la fuente de financiamiento principal de las experiencias pasadas: el endeudamiento en moneda extranjera que, en distintas magnitudes, tuvo la última dictadura militar, el régimen de convertibilidad (donde se adicionaron los ingresos de inversión extranjera en el marco de las privatizaciones) y el gobierno de Macri. Durante el primer año del gobierno de la Libertad Avanza no hubo ni crédito internacional ni inversión extranjera. Según datos del Ministerio de Economía, el gobierno nacional tuvo un desendeudamiento “forzoso”.

Sin ahondar demasiado en este proceso, cabe señalar que ese acuerdo con el FMI se enmarcó en una estrategia cortoplacista de restructuración de la deuda con el sector privado que devino insuficiente para alcanzar un perfil de vencimientos sustentable. Prueba de ello es que la conjunción de ambos procesos de restructuración (el que se llevó a cabo con el sector privado y con el FMI) derivó en que para la primera década del post canje (2022-2032) se haya conseguido una quita de los vencimientos totales a valor presente de apenas el 10,7%, siendo la única virtud de la restructuración la de posponer por pocos años iniciales los vencimientos. De allí que se la pueda calificar como una solución cortoplacista.

El sector público de casi 12.000 millones de dólares entre noviembre de 2023 y enero de 2025, en tanto que la inversión extranjera que registra el Balance Cambiario del BCRA fue de apenas 89 millones de dólares en 2024, cuando en 2023 había sido de 913 millones.

En tal sentido, hubieron dos “burbujas financieras” de corto plazo en el primer año de Milei que se sustentaron en tasas de interés en moneda local que superan la tasa de devaluación de los dólares financieros, generando altas tasas de retorno en moneda dura (el denominado “carry trade”). La primera de ellas duró entre febrero y fines de abril cuando se interrumpió la burbuja por la reducción del interés y la suba de los dólares financieros en el marco del estancamiento en la acumulación de reservas. Esta burbuja se apalancó en el ajuste a las importaciones derivado de la devaluación de arranque y el retraso en el pago de las mismas por parte del gobierno. La segunda burbuja, en cambio, se puso en marcha a partir de agosto y su principal financiamiento externo fue el blanqueo extraordinario que implicó el ingreso de 23.300 millones de dólares9.

Se trata de dos elementos (la devaluación de arranque y el blanqueo) que están en vías de extinción. De allí que ya se advierten signos que encienden luces de alarma sobre el sector externo que es por donde históricamente se estrangulan los ciclos de valorización financiera. La primera prueba de ello es que pese haber ingresado 23.300 millones por el blanqueo (20.600 en forma de depósitos) las reservas brutas no se recompusieron respecto a los picos de 30.000 millones de dólares de mitades del año pasado. Solo provisoriamente alcanzaron a fines de 2024 pasado 32.864 millones pero a partir de ahí se contrajeron aceleradamente hasta fluctuar en torno a los 28.000 millones a fines de febrero (Gráfico 3). Es decir, una caída de 4.747 millones en dos meses a pesar de haber comprado 2.886 millones de divisas.

Hay dos factores que explican este fenómeno. Por un lado, las intervenciones del Banco Central para mantener quietos los dólares financieros que es clave para sostener el “carry trade”. Por el otro, el atraso cambiario y la apertura comercial tienden a agravar el déficit de cuenta corriente por el lado del turismo y la reducción del superávit comercial, más aún en un contexto local de incipiente recuperación e internacional de guerra comercial que aumenta los saldos exportables. En enero de 2025 el déficit de cuenta corriente del balance cambiario fue de 1.656 millones de dólares que contrastan con el superávit promedio mensual de 1.490 millones del primer semestre de 2024 y es una prueba más del agravamiento del problema en relación al segundo semestre de 2024, cuando el déficit se había consolidado en menos de 1.200 millones mensuales.

No es la intención de este informe llevar a cabo un análisis pormenorizado de la coyuntura, pero exhibir estas tendencias permite identificar dos cuestiones que son relevantes para evaluar el acuerdo actual: primero, la responsabilidad de Milei por el despilfarro que hizo de los dólares que ingresaron por el ajuste cambiario inicial y el blanqueo posterior, y segundo enfatizar que en el marco de vencimientos de capital nulos en 2025 la única “necesidad y urgencia” que tiene Milei es conseguir financiamiento externo para sostener la burbuja financiera y evitar que un salto devaluatorio afecte el proceso de reducción del ritmo.